Pourquoi est-il raisonnable d’investir son épargne sur les marchés financiers ?

Réduire le risque de dépréciation de son épargne, financer des projets, respecter ses objectifs patrimoniaux : trois bonnes raisons de placer son argent plutôt que de laisser ses économies « dormir » sur un compte bancaire parfois peu ou pas rémunéré.

Face aux incertitudes économiques, les ménages cherchent à se constituer une épargne dite de

« précaution ». À celle-ci s’est ajoutée une épargne « forcée » depuis 2020 avec la crise sanitaire. Les épisodes de confinements liés à la crise de la Covid-19 ont conduit les ménages à épargner davantage que les années précédentes, faute de pouvoir consommer.

En conséquence, les économies de nombreux particuliers se trouvent aujourd’hui sur des comptes bancaires, parfois non rémunérés, afin d’être mobilisées rapidement en cas d’imprévu. S’ils s’expliquent, ces comportements ne sont pas nécessairement la solution la plus adaptée.

Réduire les effets de l’inflation

Cette stratégie d’épargne de précaution est susceptible de faire perdre de l’argent aux ménages. Surtout, avec la reprise de l’inflation, cette stratégie de l’immobilisme pourrait s’avérer particulièrement contre-productive et expose son épargne à la dépréciation. En effet, l’inflation, qui a fortement augmenté au cours des derniers mois, grignote la valeur réelle du capital.

En juillet 2022, d’après les chiffres d’Eurostat, le taux d’inflation sur l’année a atteint le niveau record de 8,9% dans la zone euro. En juin 2022, ce chiffre avait atteint son précédent record, avec 8,6% d’inflation. Si les économistes s’attendent à un ralentissement prochain de l’augmentation des prix – le pic est attendu en décembre en Europe -, le niveau de l’inflation devrait rester élevé pour longtemps.

Investir tôt pour se constituer un capital

En plaçant leurs économies, les ménages peuvent atteindre des objectifs patrimoniaux en évitant de laisser leur argent s’accumuler sur un compte bancaire non rémunéré ou avec un très faible rendement que l'inflation viendrait rogner. Investir tôt dans la vie peut leur permettre de multiplier les opportunités de faire fructifier leur capital.

Prendre la décision, dès leur entrée dans la vie active, de placer régulièrement de l’argent, même de petites sommes, sur des produits financiers correspondant à leurs objectifs d’investissement, leur permet de lisser leur effort d’épargne sur la durée.

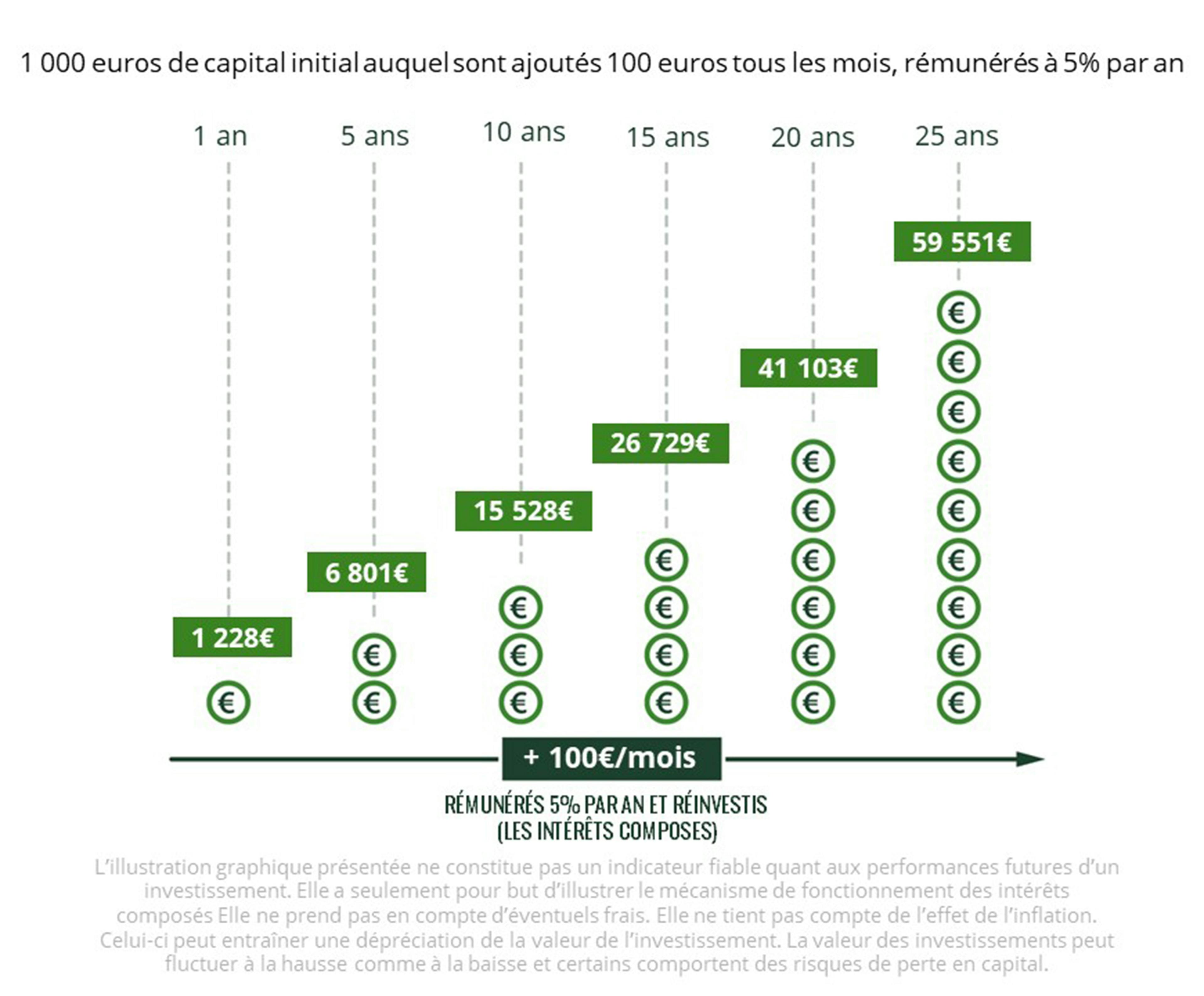

En outre, plus on commence tôt, moins l’effort à fournir est important. Cela s’explique par ce que l’on appelle les intérêts composés : la génération d’intérêts à partir non seulement du capital initialement placé, mais aussi des intérêts générés tous les ans et qui sont restés investis. Dès lors, plus tôt et régulièrement vous investissez, plus votre épargne peut croître.

L’avantage des intérêts composés :

En outre, investir tôt et régulièrement est une stratégie qui permet de faire face à certains aléas des marchés financiers. En effet, il a été démontré, pour les actions cotées en Bourse par exemple, que le temps joue en faveur des investissements à long terme.

Adapter ses objectifs d’investissement en fonction de son profil et de ses projets

Épargner permet de préparer le financement de projets immobiliers, des études de ses enfants, de sa retraite, mais aussi de préparer sa succession ou encore de protéger ses proches. En épargnant sur le long terme, l’investisseur peut poursuivre plusieurs objectifs patrimoniaux.

Au début de sa vie professionnelle, il va vouloir financer l’achat de sa résidence principale par exemple. Il privilégiera alors des produits financiers à court ou moyen terme. Plus tard, davantage installé dans la vie, il pourra investir dans différents types de placements : de long terme pour sa retraite, et de moyen terme pour l’achat d’une résidence secondaire ou le financement des études supérieures de ses enfants.

Ce que propose Carmignac :

Pour épargner et valoriser votre épargne, Carmignac vous offre la possibilité d’investir dans différents fonds diversifiés et gérés de manière active1 et responsable afin de vous offrir le meilleur rendement possible.

Articles associés

Pourquoi et comment préparer sa retraite ?

Versements programmés : devenez maître de votre épargne

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. Ce document est destiné à des clients professionnels.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).

Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays.

En Suisse : Le prospectus, KID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".

En France : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.fr, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".

Au Luxembourg : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.lu, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".