Carmignac Portfolio Merger Arbitrage : La Lettre des Gérants

Cher investisseur,

Au cours du 3ème trimestre 2023, le fonds Carmignac Portfolio Merger Arbitrage a affiché une performance de +1.48% sur notre part I en euros. Cette bonne performance s’explique essentiellement par une forte diminution de la « pression antitrust » qui s’était exercée récemment sur un certain nombre d’opérations de M&A emblématiques.

Au cours du 1er semestre 2023, la FTC, l’autorité américaine de la concurrence, ainsi que le CMA, son homologue en Grande-Bretagne, avaient en effet annoncé leur décision de bloquer le rachat pour $68 milliards d’Activision par Microsoft, craignant un abus de position dominante sur le segment du cloud-gaming. Une autre opération dans le secteur pharmaceutique cette fois, l’acquisition pour $27 milliards d’Horizon Therapeutics par Amgen, était également dans le viseur de la FTC. L’autorité de la concurrence avait ici estimé qu’Amgen pourrait proposer à ses clients une offre groupée combinant ses propres produits avec ceux plus innovants d’Horizon Therapeutics, ce qui aurait eu pour effet de bloquer la future concurrence potentielle sur certains segments de marché. Enfin, deux autres transactions sur lesquelles pesait aussi un risque concurrentiel, le rachat de Nuvasive par Globus Medical ($4 milliards) et celui de Seagen par Pfizer ($41 milliards), ont vu leur décote s’écarter, par effet de contagion, au cours du 2ème trimestre.

Aux Etats-Unis, quand la FTC décide de bloquer une opération de M&A, le dossier doit passer devant un juge des affaires qui va entendre les arguments de chaque partie, l’autorité de la concurrence d’une part et l’acquéreur d’autre part, avant de prendre sa décision. Dans le cas d’Activision, le juge a rapidement décidé d’autoriser la transaction étant donné les mesures proposées par Microsoft pour répondre aux craintes de la FTC sur le segment du cloud gaming. S’agissant d’Horizon Therapeutics, sa position juridique étant encore plus faible, la FTC a préféré suspendre sa demande de procès et négocier un accord directement avec Amgen. Quant à la CMA, de manière assez inhabituelle, elle est revenue sur sa décision de bloquer Activision dans le sillage des développements juridiques aux Etats-Unis.

Ces bonnes nouvelles pour les arbitrageurs ont conduit au resserrement des décotes sur Activision et Seagen. Les opérations Nuvasive et Horizon Therapeutics ont finalement pu clôturer au cours du 3ème trimestre comme attendu. Ces quatre opérations ont été les principaux contributeurs (près de 40% du total) à la performance du fonds au cours de la période.

A l’opposé, deux échecs d’opérations sont venus diminuer la performance du fonds. D’une part, à quelques jours de la clôture de l’opération, MaxLinear a décidé de mettre un terme à son rachat de Silicon Motion Technology, considérant que la cible n’avait pas respecté ses engagements contractuels. D’autre part, n’ayant pas pu obtenir l’accord de l’autorité de la concurrence chinoise dans les délais impartis, Intel a abandonné son projet de rachat de Tower Semiconductor. Au total, ces deux opérations ont coûté près de 11% de la performance trimestrielle du fonds.

Enfin, on peut signaler une augmentation de la volatilité sur des décotes comme Irobot, Capri Holding ou JSR, ce qui a également pesé sur la performance trimestrielle, mais dans une moindre mesure.

Une autre façon de décomposer la performance du fonds consiste à regarder le statut de l’opération à la fin de la période. En effet, une offre d’achat peut être soit :

- En cours : l’opération n’est pas encore finalisée car toutes les conditions suspensives n’ont pas encore été levées.

- Clôturée : l’opération s’est finalisée selon les termes initiaux.

- Améliorée : l’acquéreur a augmenté son prix ou une tierce partie est intervenue avec une offre supérieure.

- Abandonnée : l’opération a échouée.

Avec cette méthodologie, on obtient le tableau suivant d’attribution de performance :

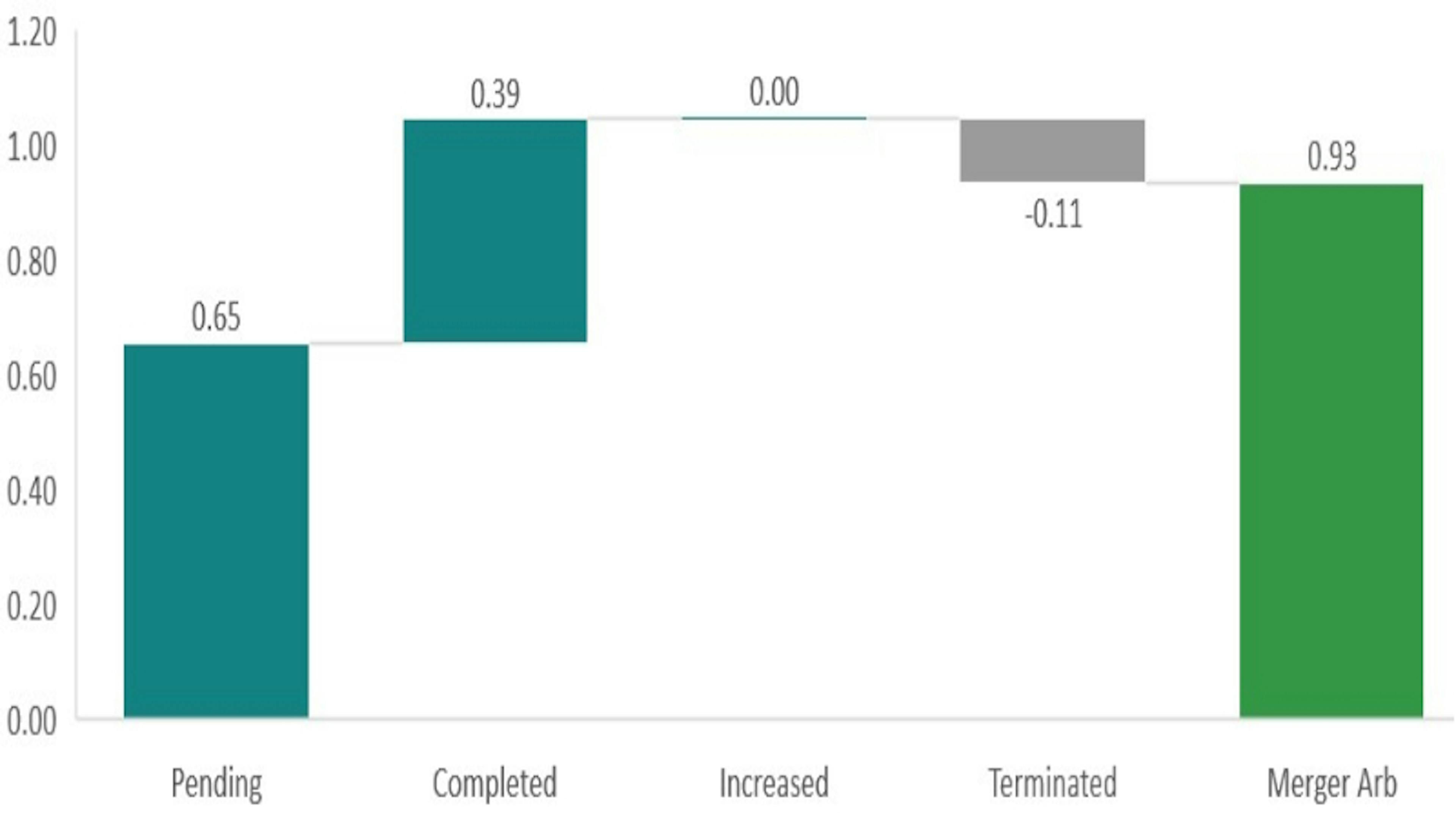

Attribution de performance brute de la poche M&A de Carmignac Portfolio Merger Arbitrage au Q3 2023

Par exemple, le resserrement des décotes sur les opérations toujours en cours comme Activision et Seagen contribue à la performance de la barre « Pending ». Les opérations comme Horizon Therapeutics et Nuvasive sont dans la deuxième colonne et les deux échecs sur Silicon Motion Technology et Tower Semiconductor dans la quatrième. L’environnement de marché actuel n’étant pas réellement propice aux batailles boursières, la troisième barre « Increased » a une contribution nulle à la performance de ce trimestre.

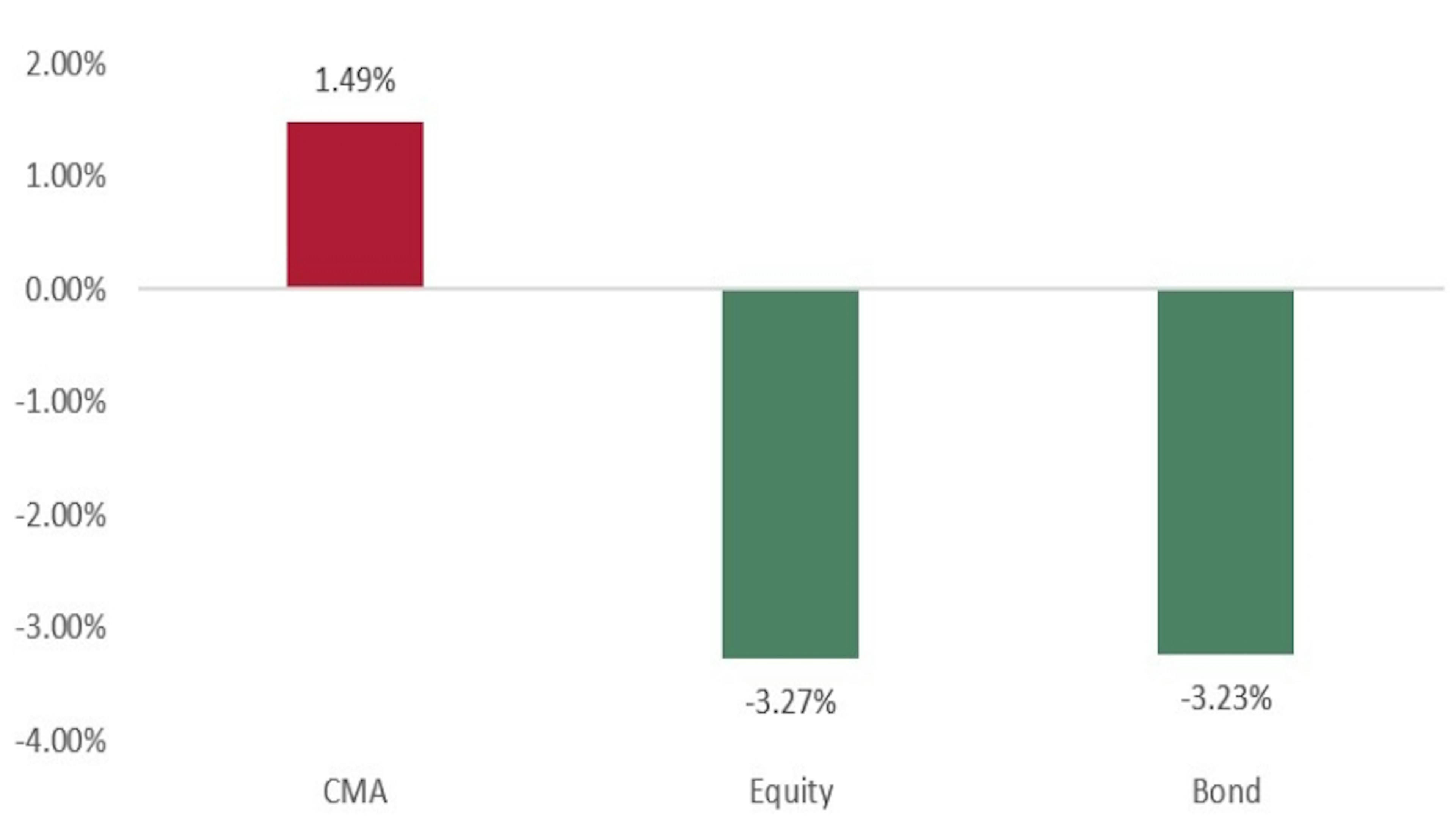

Dernier point marquant du trimestre : la bonne décorrélation de la performance du fonds par rapport aux actions et aux obligations. Notre fonds de Merger Arbitrage a en effet réussi à afficher une performance positive dans un environnement de marché plus compliqué pour ces deux classes d’actifs.

Performances de Carmignac Portfolio Merger Arbitrage par rapport aux actions et aux obligations au Q3 2023

Concernant l’environnement actuel du M&A, il y a eu 66 opérations annoncées, éligibles à notre portefeuille aux US, en Europe et en Asie, au cours du 3ème trimestre 2023. Ce chiffre s’inscrit dans la moyenne de ce que l’on observe depuis environ 4 trimestres. Comme d’habitude, les US reste le premier marché avec 55% du total, l’Europe et l’Asie représentant respectivement 28% et 17%. La taille moyenne des opérations ressort à $3.9 milliards aux US contre environ $1.0 milliards en Europe comme en Asie.

Quelques particularités par zone géographique :

- Aux US, les secteurs de la Santé et des Matériaux de base représentent 41% du total des opérations exprimées en $.

- En Europe, le Royaume-Uni reste le principal marché avec 41% du total.

- En Asie, 43% des opérations sont annoncées dans le secteur des Matériaux de base.

Ce flux, d’environ 20 opérations par mois, nous permet de renouveler régulièrement les opérations qui sortent du portefeuille, et ainsi de maintenir des taux d’investissement et une diversification en ligne avec nos objectifs de gestion.

Au cours du trimestre, on observe une tendance intéressante, mais qui reste bien sûr à confirmer : le retour des opérations de taille significatives (c’est-à-dire supérieure à $10 milliards) aux US. En septembre, après la fusion dans le secteur de l’emballage entre Westrock et Smurfit Kappa pour $21 milliards, Cisco a annoncé le rachat de l’éditeur de logiciels Splunk pour $28 milliards.

Ce phénomène s’explique probablement par les récents échecs de la FTC à bloquer les opérations d’envergure dans les secteurs importants comme la Technologie ou la Santé. La baisse de la « pression antitrust » devrait redonner confiance aux acquéreurs potentiels et ainsi augmenter le flux des opérations à venir. Au début du mois d’octobre, une autre transaction a d’ailleurs été annoncée dans le secteur pétrolier avec le rachat de Pioneer Natural Resources par Exxon Mobil pour $68 milliards.

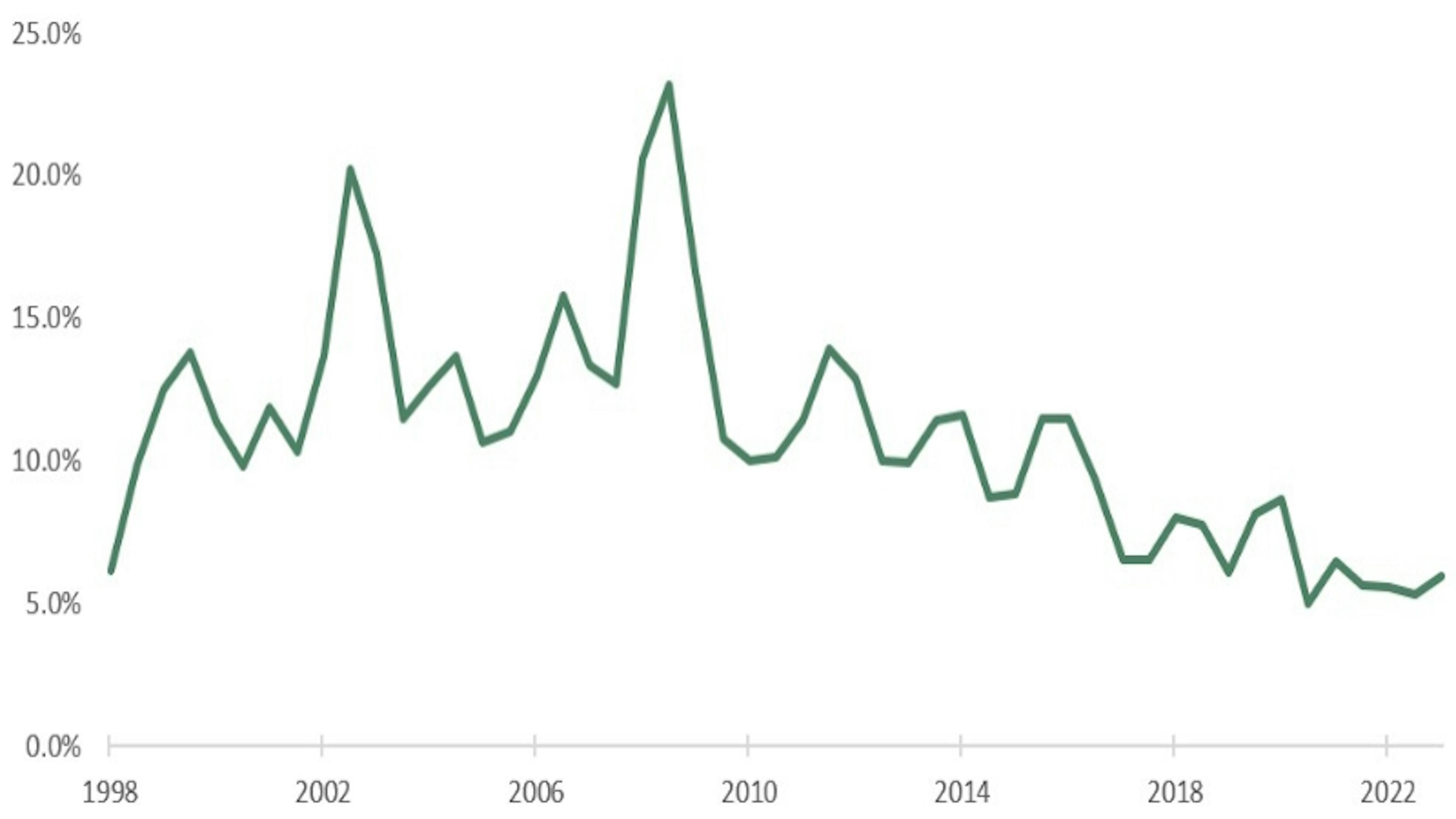

Si nous avons constaté 2 échecs dans notre portefeuille au cours du 3ème trimestre, il est important de souligner que ce taux reste historiquement faible comme on peut le constater sur le graphique suivant :

Taux d’échec aux Etats-Unis sur les 25 dernières années

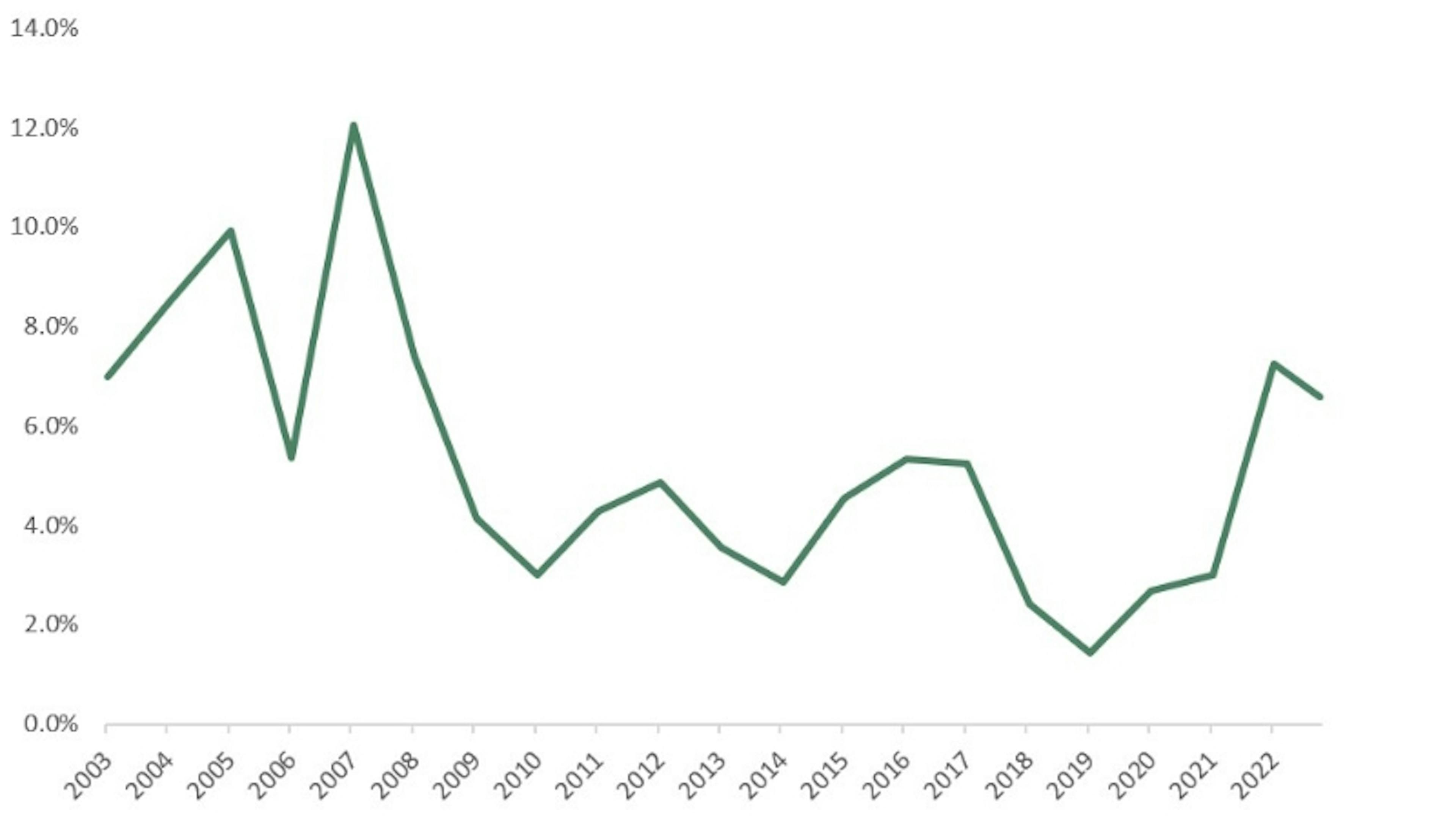

Enfin, les décotes de Merger Arbitrage, qui avaient profité de la remontée des taux d’intérêt et de la revalorisation de la prime de risque à partir de 2021, restent sur des niveaux très satisfaisants à la fin du mois de septembre comme le montre le graphique suivant :

Spread de M&A brut moyen aux Etats-Unis

En résumé, nous restons très confiants que l’environnement de M&A nous offre de nombreuses opportunités pour générer de l’alpha au cours des prochains trimestres.

Nous vous souhaitons un excellent automne !

Carmignac Portfolio Merger Arbitrage

Une stratégie défensive axée sur les opportunités de "merger arbitrage"Découvrez la page du FondsCarmignac Portfolio Merger Arbitrage A EUR Acc

- Durée minimum de placement recommandée

- 3 ans

- Indicateur de risque*

- 2/7

- Classification SFDR**

- Article 8

*Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. **Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n'ont pas nécessairement d'objectif de durabilité. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Principaux risques du Fonds

Frais

- Coûts d'entrée

- 1,00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels.

- Coûts de sortie

- Nous ne facturons pas de frais de sortie pour ce produit.

- Frais de gestion et autres frais administratifs et d’exploitation

- 0,92% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière.

- Commissions liées aux résultats

- 20,00% lorsque la classe d'action surperforme l'indicateur de référence pendant la période de performance. Elle sera également dûe si la classe d'actions a surperformé l'indicateur de référence mais a enregistré une performance négative. La sous-performance est récupérée pendant 5 ans. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne sur les 5 dernières années, ou depuis la création du produit si elle est inférieure à 5 ans.

- Coûts de transaction

- 0,19% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons.

Performances

| Carmignac Portfolio Merger Arbitrage | 2.5 | 3.5 | 0.7 |

| Carmignac Portfolio Merger Arbitrage | + 3.8 % | - | + 3.5 % |

Source : Carmignac au 28 févr. 2025.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).

Indicateur de référence: €STR Capitalized index

Articles associés

Deux Pyramides de la Gestion de Patrimoine pour Carmignac

![[Background image] [CIL] World globe](https://carmignac.imgix.net/uploads/article/0001/05/%5BMain-Media%5D-CIL.jpg?auto=format%2Ccompress&fit=fill&w=3840)

Carmignac Investissement Latitude : La Lettre du Gérant

L’interview de Frédéric Leroux sur Club Patrimoine

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. Ce document est destiné à des clients professionnels.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).

Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d'aucune garantie de fiabilité, d'exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l'utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays.

En Suisse : Le prospectus, KID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".

En France : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.fr, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".

Au Luxembourg : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.lu, ou sur demande auprès de la Société de gestion. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée "Résumé des droits des investisseurs".